大学研究者のためのGAPファンド活用法(2)

GAPファンドへの応募を検討する際、まず気になるのは申請内容であろう。

前回紹介した地域別GAPファンドでは、

単年で最大500万円の【STEP1】と、複数年にわたる6,000万円~1億円規模の【STEP2】のプログラムに分かれており、ほぼ共通の申請書が使用されている。

例えば、GTIE Step1の申請書はこちらのリンクから入手可能である。

この申請書は大きく二つのパートに分かれている。

前半は顧客ニーズや製品・サービスの独自価値といった事業視点、後半は技術シーズの説明にあたる。

多くの大学研究者にとって、前半の事業視点の記述は難しく感じられることが多い。しかし、ここでは思い切って、事業の可能性を大胆に描くことが重要である。

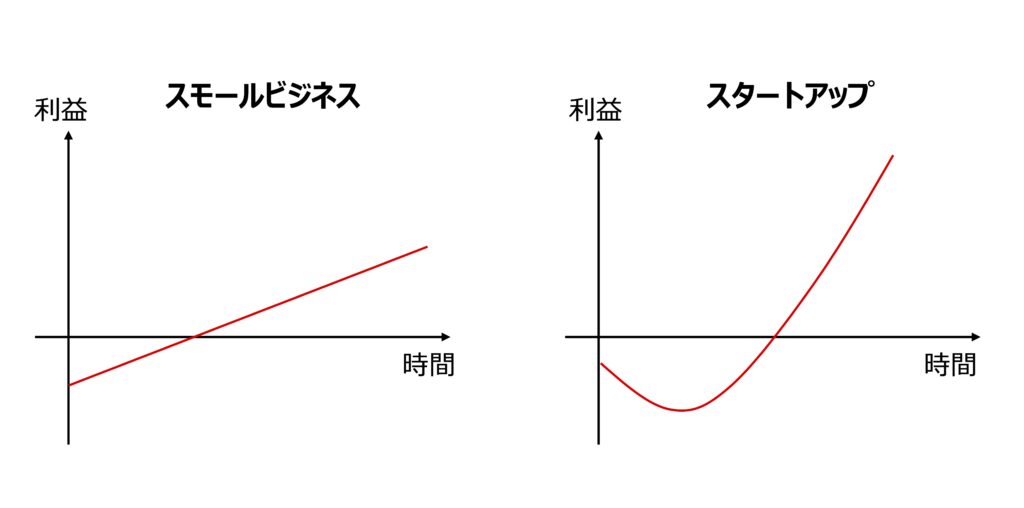

スタートアップは一般的に、「Jカーブ」と呼ばれる事業成長曲線を描く(下図)。つまり、起業当初は赤字が続くが、ある時点から急成長を遂げる。

必要となる資金はベンチャーキャピタル(VC)から調達することになるが、彼らが期待するのは必然的にハイリスク・ハイリターンのモデルとなる。

このため、GAPファンドの申請書には、たとえ成功確率が低くとも、すべてが順調に進んだ場合の事業ポテンシャルを最大限に示すべきである。

では、具体的にどれほどの売上を目指せば良いのだろうか。

VCファンドの償還期間は通常10年であるので、一例として、10年後に時価総額500億円の株式公開(IPO)を目指すケースを考えてみよう。

仮にIPO時のPER(株価収益率)を30倍とすると、16.6億円(=500億円/30)の利益が必要となる。

さらに、利益率を20%と仮定すると、83億円(=16.6億円/0.2)の売上が求められる計算となる。

大雑把な議論ではあるが、スタートアップの急成長として、いかに高いハードルが求められるかを実感できるのではないだろうか。

(※計算を簡潔にするため、純利益や経常利益などの違いは無視した)

研究者は根拠に基づいた精緻な議論を生業としているため、つい堅実な事業目論見に偏りがちである。

しかしながら、VCの期待するハイリスク・ハイリターンの視点を理解し、あえて大胆な事業成長のビジョンを描くことを意識したい。